Информация о связанных сторона - Российский бухгалтер. ПБУ Информация о связанных

Информация о связанных сторонах — ПБУ 11/2008

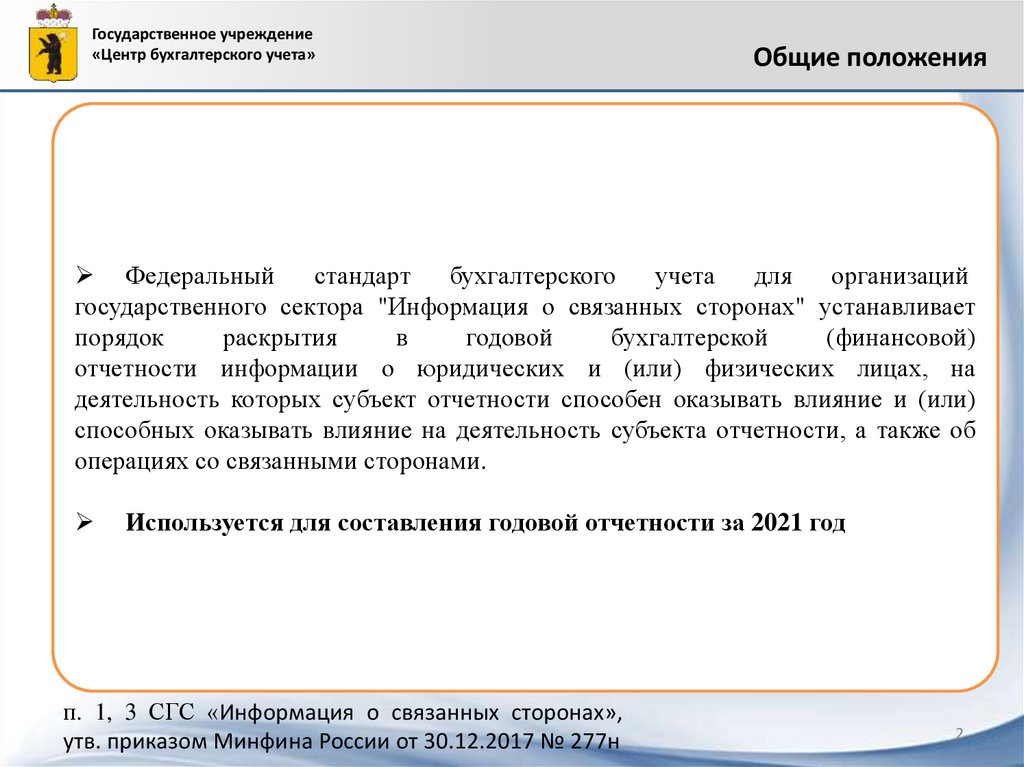

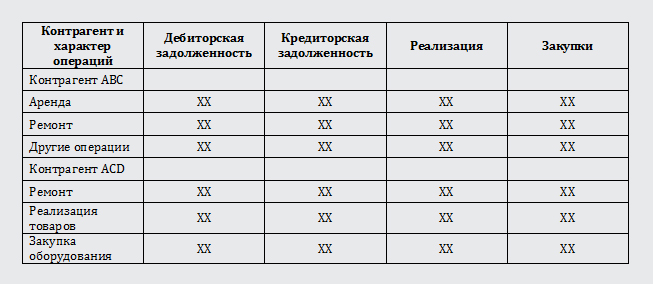

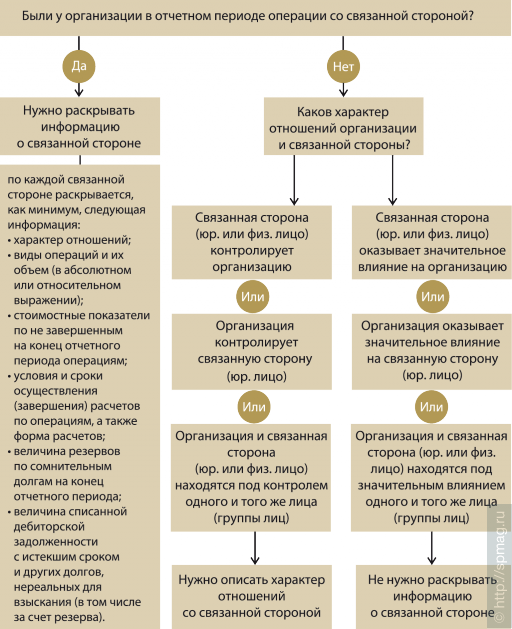

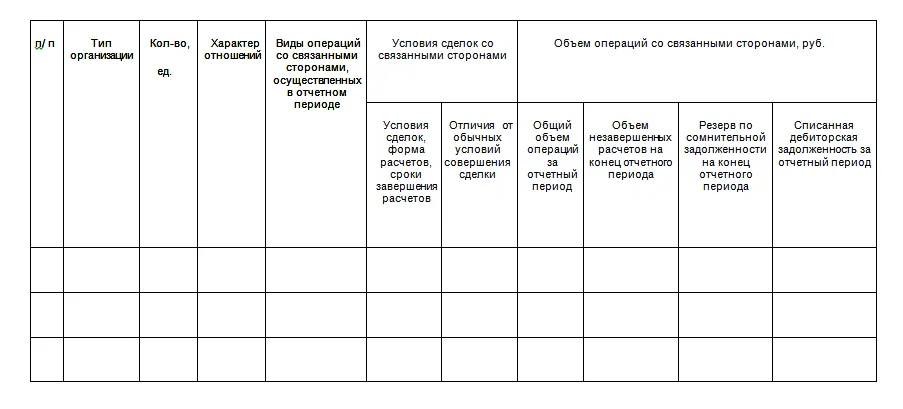

Начиная с отчетности за год при раскрытии информации о связанных сторонах в бухгалтерской отчетности необходимо руководствоваться новым Положением. Новое Положение обязаны применять все коммерческие организации за исключением кредитных организаций , а не только акционерные общества, как это было установлено ранее. Кроме того, раскрывать информацию необходимо не только об операциях между лицами, признаваемыми аффилированными в соответствии с законодательством РФ, но также между иными лицами, способными оказывать влияние на деятельность организации. К таким лицам отнесены, в частности, участники совместной деятельности. Как и прежде, перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности, устанавливается организацией самостоятельно.

Минфин России информирует, что федеральные стандарты бухгалтерского учета устанавливают упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую финансовую отчетность. Следует подчеркнуть, что эта норма не зависит от вида экономической деятельности и организация вправе самостоятельно выбрать упрощенный способ ведения бухгалтерского учета, исходя из условий хозяйствования. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую финансовую отчетность, вправе применять следующие экономические субъекты:.

- Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

- Зачастую именно этой поговоркой руководствуются налоговые инспекторы и собственники бизнеса, оценивая характер и особенности деятельности той или иной компании. Приказом Министерства финансов от 29 апреля г.

- Положения по бухгалтерскому учету ПБУ — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы.

.png)

| 78 | С 27 февраля г. | |

| 280 | Приказ Минфина РФ от 24 ноября г. Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта г. | |

| 382 | Прежде информацию о материнских и дочерних структурах, учредителях, топ-менеджерах раскрывали в бухгалтерской отчетности только акционерные общества. Какие сведения и о ком нужно указывать пояснительной записке? |

Приказов Минфина России от Приказ Минфина России от Приложение к Приказу Министерства финансов Российской Федерации от Список изменяющих документов. Общие положения II.

Похожие статьи

- Как крючком связать листочки - Идей на тему «Вязаные Крючком Листья в Pinterest 17 лучших

- Дизайн салоны мебели - Салоны мебели ДЭФО, контактная информация

- Вязание двухстороннее ажурное - Одеяло Зиг-Заг из 10 петель - t

- Как вязать прихватку подсолнух крючком схема - Как связать прихватки крючком, своими руками?